欢迎光临~湖南智能应用科技有限公司-hniat.com

语言选择:

∷

∷

∷

∷

∷

本文经iVacuum真空聚焦授权转发

2019年6月29-30日,第二十一届中国科协年会在哈尔滨隆重举行。在这一科技盛会前夕的6月28日,召开了“国际新材料科技发展论坛”(科协年会分会场)。论坛邀请了中国科协先进材料学会联合体主席团主席干勇院士为领衔科学家,近10位两院院士及多名国内外知名材料专家、学者作了学术报告。

下面是干勇院士以《制造业强国新材料发展战略》为题的主旨报告中的精彩内容。

信息量很大,建议收藏阅读。

前 言

材料技术发展趋势

材料技术向高性能、纳米化、复合化和集成化发展,制造技术向智能化、全球化、集聚化和极限化发展。

制造强国战略研究——“三步走”战略

“制造强国战略研究”是中国工程院会同工业和信息化部、国家质检总局等多个部门,于2013年联合组织开展的重大长期咨询项目,目前正在开展第三期研究。

基于制造强国指数研究结果,提出了我国跨入制造强国行列的“三步走”战略:

制造强国发展指数-评测结果

规模发展指数:中国表现突出,位居各国首位。此外,得益于上游行业持续升温,2017年中国此项指数涨幅(4.66)为2012年以来最高。

质量效益指数:美国绝对优势依旧明显,指数值遥遥领先,中国此项指数较低,与美国差距较大。高质量发展任重道远。

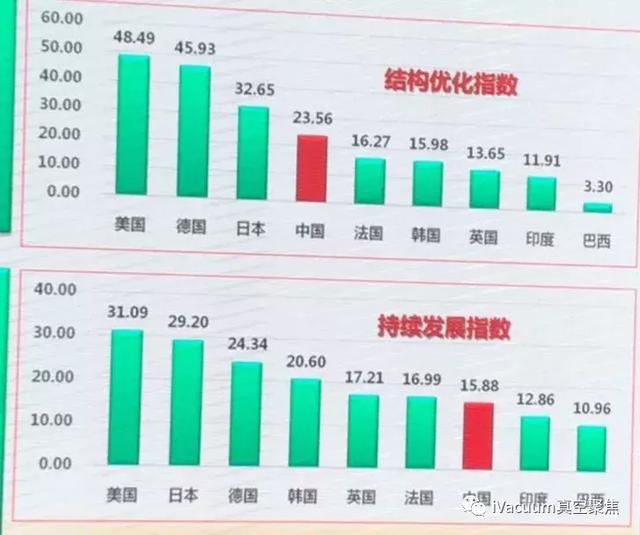

2017年各国制造强国发展指数(结构优化指数 & 持续发展指数)

结构优化指数:美国、德国领先众国,日本排名第三。中国在结构优化方面具有一定国际竞争力,但与美德日之间依然存在较大差距。

持续发展指数:美国和日本并驾齐驱,其次为德国、韩国。中国虽与英国、法国指数接近,但整体仍偏弱,与印度、巴西比优秀也不明显。

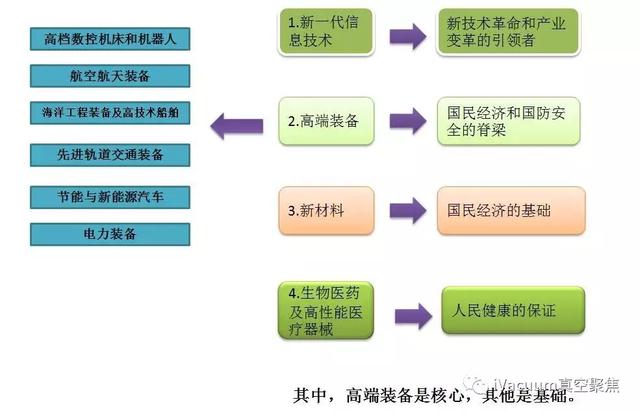

我国十个重点领域可分为四个方面

十三五新材料规划与形势

基础材料与形势

时至今日,我国已有钢铁、有色金属、稀土金属、水泥、玻璃、化学纤维等百余种材料产量达到世界第一位;材料产业成为我国国民经济的重要性组成部分,占我国GDP的22.8%左右,占城镇就业人口15%左右。

问题与挑战

我国新材料技术发展的使命依然艰巨,科技支撑能力需进一步提升,领域发展依然面临诸多挑战:

高端新材料是重大工程成功的保障

材料是国民经济建设、社会进步和国防安全的物质基础,是实现产业结构优化升级和提升装备制造业的保证,也是发展新兴产业的先导。

基础性、先导性、前瞻性强

新材料是许多相关领域技术变革的基础和导引:

-微/光电子材料与器件→现代信息技术

-纳米材料→生物技术与医疗技术

-超导材料与技术→能源技术

-碳纤维、高温合金等→航空航天技术

显示度差(一般不是最终产品)

需要高端新材料核心技术全面突破的时代已经到来!

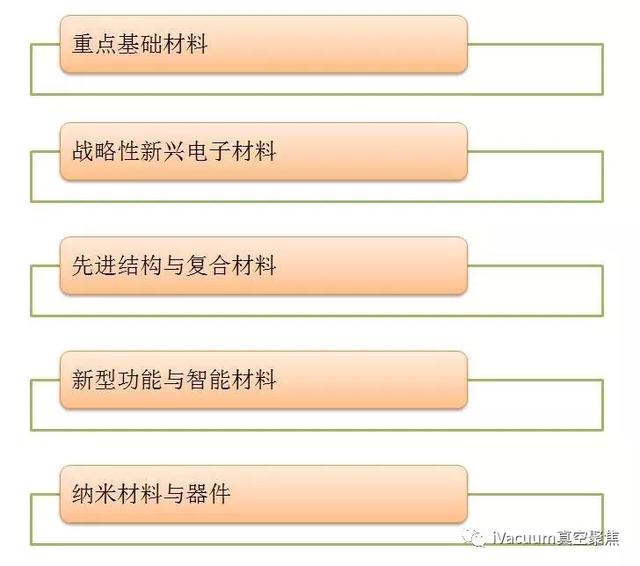

十三五部分新材料发展目标、指标体系及重点任务

01、重点基础材料

重点任务

面向量大面广的基础材料产业,促结构调整与产业升级;

解决产品同质化、低值化;兼顾环境、能源、资源、效率;

02、战略性先进电子材料

目标

瞄准全球技术和产业制高点,抓住我国“换道超车”的历史性发展机遇,以第三代半导体材料与半导体照明、新型显示为核心,以大功率激光材料与器件、高端光电子与微电子材料为重点,通过体制机制创新、跨界技术整合,构建基础研究及前沿技术、重大共性关键技术、典型应用示范的全创新链,并进行一体化组织实施。

指标体系

到2020年,研发出四大类、百种以上新型电子材料与器件,在照明、显示、移动通信、激光加工等领域实现规模应用,推动和支撑产业规模超过万亿,年节电3400亿度,减少二氧化碳排放3亿吨,形成专利1200项,制定标准和规范100项,培养领军型创新创业人才500名。

重点任务

聚焦新一代信息技术、智能制造、节能环保等重大需求;

重点研发支撑战略性新兴产业发展,国民经济可持续发展不可或缺的关键材料;

03、先进结构与复合材料

目标

重点研究高性能纤维及复合材料、高温合金、高端装备用特种合金、海洋工程用关键结构材料、轻质高强材料、高性能高分子结构材料、材料表面工程技术,以及3D打印材料与粉末冶金近终成形技术、金属基复合材料与金属层状符合材料等关键材料和技术,实现我国高性能结构材料研究与应用的跨越发展。

指标体系

建立我国先进结构与复合材料完善的科学体系,建立相关的材料数据库、设计数据库、工艺数据库和应用数据库;

重点任务

保障国家经济发展和国家安全;

支撑航空航天、高铁、海洋工程、核电装备等重大工程发展;

04、新型功能与智能材料

目标

围绕航空航天、轨道交通、船舶车辆、海洋工程、清洁能源等高端装备以及新一代信息技术、智能制造与机器人、精准医疗等战略性新兴产业对新型功能与智能材料的迫切需求,通过基础前沿、重大共性关键技术到应用示范进行全链条设计和一体化组织实施;

指标体系

重点任务

支撑信息、新能源、生物与健康、智能制造等战略性新兴产业发展;

提高稀土材料产品质量和档次,解决高端不足的问题;

重点开发节能减排、惠及民生发展的关键功能材料技术,带动产业发展;

05、纳米材料与器件

重点任务

催生变革性产业,引领科技进步,推动我国实现跨越式发展;

新材料产业发展战略

重点新材料开发的战略意义

新材料是制造业和武器装备高质量发展的前提条件,是催生战略性新兴产业的物质先导,更是当前补齐我国科技短板的重要着力点。

以新一代信息技术、新能源、智能制造等为代表的新型产业快速发展,对材料提出了更高要求,新材料的研发难度前所未有。

超高纯度 超高性能

超低缺陷 高速迭代

多功能 高耐用

低成本 易回收

设备精良

新材料已成为决定国家竞争力的关键领域和核心技术!

高端材料的技术壁垒日趋呈现

我国材料科技发展十分迅速

以国家973计划、863计划和科技支撑计划为核心,突破了一批关键材料制备技术,取得了一批核心技术成果,我国新材料科技水平稳步提升,创新能力不断增强。

国内发展现状与趋势

新材料快速发展不断推动产业结构优化,区域布局日趋合理。

超级钢、电解铝、低环境负荷型水泥、全氟离子膜、聚烯烃催化剂等产业化关键技术的突破,促进了钢铁、有色、建材、石化等传统产业转型升级。各地依据自身资源、人才、区位和产业基础,发挥比较优势,支持新材料产业特色发展,促进新材料产业空间布局日趋合理,产业聚焦效应不断增强。

创新驱动发展需要强大的新材料技术支撑

我国正处战略转型期:开辟新的经济增长点,提高环境承载能力,为我国新材料的大发展提供了难得的历史机遇!

在转型升级和新型工业化发展的交汇时期,对新材料的战略需求特别突出,例如(至2030年):

挑战巨大

目前,上述需求中的高端及大规格新材料主要依赖进口,自主保障率不及15%!以上重大需求事关国家命脉,无法指望国外!

重点新材料研发任务

围绕重大需求,依据国家专项“大、专”属性要求,按材料基础支撑和集成应用的特点,梳理出以下十三类重点新材料。

共性基础类(一材多用——一种材料支撑多个重大需求,体现“大”)

先进钢铁材料 高品质高温合金

先进有色金属 高性能陶瓷与玻璃

新型高分子材料 高性能纤维与先进复合材料

稀土功能材料 先进微电子光电子材料

战略前沿材料

集成应用类(一需多材——集成多种材料支撑一个重大需求,体现“专”)

新型显示材料 绿色能源材料

新一代生物医用材料 高性能分离膜材料

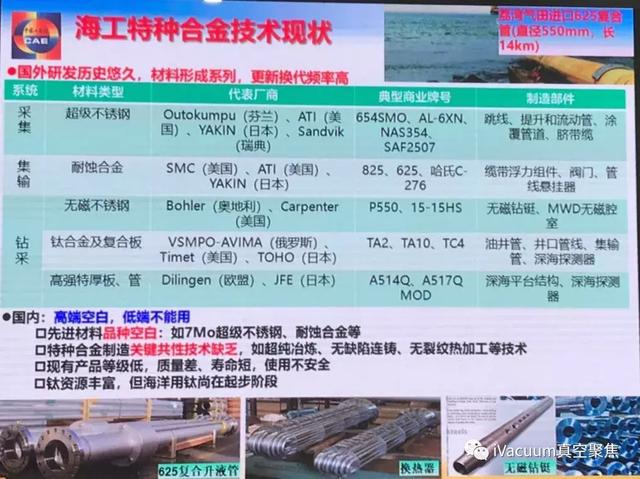

1、高端装备特种合金(先进钢铁)

高端装备用特种合金

2、高温合金——核心技术

国内一、二代单晶叶片和涡轮盘生产成品率、成材率和质量稳定性、一致性方面与国际先进水平尚存在明显差距,高档次材料仍主要跟踪国外、局部有所创新。

粉末高温合金的难点与突破

粉末高温合金采用预合金化粉末,每个粉粒类同一个“微小钢锭”,偏析只在细小范围内发生,因而成分偏析小,初熔温度高,有害相析出的倾向小,已成为三代以上航空发动机涡轮盘等核心部件的必选材料。但粉末盘夹杂物尺寸和数量的控制仍是其工程应用的核心技术问题。

现已抽拉出直径50mm的高温合金母合金棒材,其中夹杂物含量控制理想。

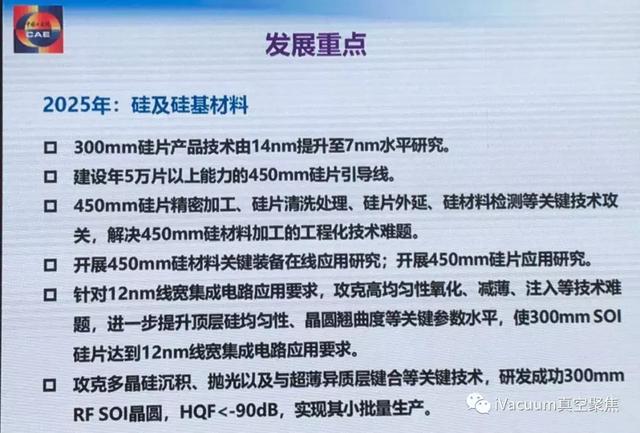

2025年高温合金

任务目标

标志性成果

3、高性能纤维与复合材料

碳纤维及其复合材料市场需求(2030年需求量)

世界碳纤维复合材料各领域用量预测(吨)

4、稀土新材料

我国稀土四个第一:资源第一、产量第一、应用第一、出口第一

稀土新材料:新能源汽车、机器人、数控机床、清洁能源的材料基础。稀土磁性材料是稀土第一大应用领域。

这些年稀土在工业上的应用技术创新

目前,稀土永磁材料已经发展成为最具中国特色的战略产业之一,尤其是中国制造2025、一带一路发展战略的实施,都离不开稀土磁性功能材料,像国家的大数据工程、高速铁路工程、弯道超车的电动汽车工程等,稀土永磁材料已成为稀土磁性功能材料在推动高新技术产业快速发展得典型代表。

但是,长期以来稀土永磁材料性能没有大的突破,严重制约了一些国家重大工程项目的技术指标的提高。此外,受生产水平以及国外专利的双重限制,整体而言,我国的烧结钕铁硼磁铁多属中低档产品,并且总体售价偏低,核心技术还没有完全掌握在自己手里。

从生产技术方面来说,在烧结钕铁硼磁铁生产领域,我国大部分企业已经掌握了先进的速凝薄带和氢淬制粉等生产技术,具备了生产中高档烧结钕铁硼和钐钴磁铁产品的能力,并且高中档产品的总体产量也在逐年提高。但是,与日本等发达国家相比,我国稀土永磁材料的产品质量与产品一致性都还存在较大差距,国际竞争力不强。

稀土磁性材料方面,国外的德国真空熔炼公司、麦格昆(Magnequench)、日本住友(NEOMAX)、日本东京电气(TDK)、芬兰尼欧联(Neorem)、大同电子、日本玛特(MATE)、爱知制钢、美国ETREMA等公司居于领先地位。

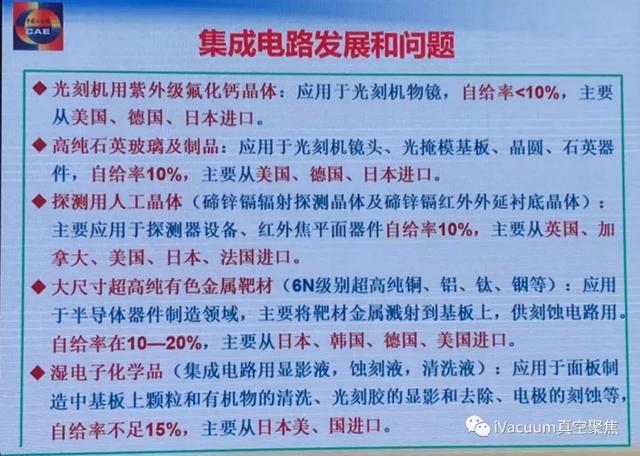

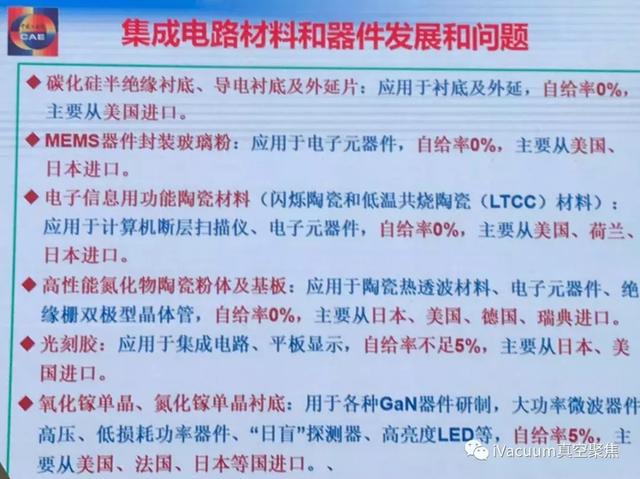

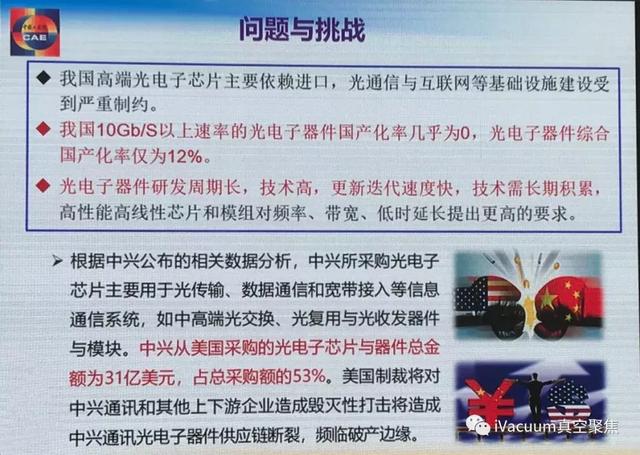

5、先进微电子光电子材料

第三代半导体材料

第三代半导体是固态光源和功率电子器件的“核芯”,即将迎来爆发性增长,国外政府加紧了在该领域的部署。2014年,奥巴马高调宣布成立美国下一代电力电子技术国家制造业创新中心,从国家层面加强对第三代半导体技术的研发和产业化,作为重振美国能源经济的重要抓手。

6、新型显示及其关键材料

预计到2030年,我国新型显示材料的需求量约为3.5亿平方米/年,产量超过6000亿元人民币;带动上下游行业产值规模超过2万亿人民币。汲取“CRT向LCD转变”的惨痛教训,我国必须在新一代显示技术领域展开布局。

下一代新型显示及其关键材料

联系人:徐经理

手机:13907330718

电话:0731-22222718

邮箱:hniatcom@163.com

地址: 湖南省株洲市石峰区联诚路79号轨道智谷2号倒班房6楼603室

湖南智能-MSN

湖南智能-MSN 湖南智能-Skype

湖南智能-Skype

湖南智能-阿里

湖南智能-阿里